금융소득과 세금

예금, 채권, 주식 등의 금융자산을 보유하거나 투자 활동을 하면 이자소득과 배당소득이 생깁니다. ‘금융소득’이라고 부르죠.

금융기관에서 이자를 지급할 때는 15.6%의 세금을 떼고 줍니다. 보유한 국내주식에서 배당금이 나올 때도 15.6%의 세금이 공제된 후에 들어옵니다.

금융자산 매매를 통해 시세 차익을 얻기도 합니다. 이는 ‘양도소득’에 해당하죠. 채권 매매 차익은 세금을 부과하지 않는 비과세입니다. 대주주가 아닌 이상 국내주식 매매 차익도 비과세입니다. 참고로 미국주식 매매 차익은 250만원이 넘는 금액에 대해 22% 양도소득세가 부과됩니다.

한 해 동안 발생한 금융소득(이자, 배당)에 대해 2천만원 까지는 지급기관에서 지급시점에 공제하고(원천징수, 분리과세) 2천만원이 넘은 경우, 넘은 금액에 대해서 ‘금융소득 종합과세’ 대상이 되어 사업소득 등 다른 소득과 합산하여 누진세율을 적용하여 세금이 매겨집니다.

아직 시행되기 전인 ‘금융투자소득세’에 관한 것은 이글에서는 언급하지 않을게요.

자본주의 사회에서는 모든 소득에는 세금이 부과되고, 수익의 일부를 떼서 세금으로 내게 됩니다.

이자·배당 소득에 부과되는 세금 15.6%.

예를 들어, 이자소득 100만원인 경우, 만기 때 해지하면 세금 156,000원이 공제됩니다. 적지 않은 금액이죠.

만약 이자가 300만원이면, 세금 약 46만원을 빼고 254만원이 입금됩니다. 수익금 앞자리가 3에서 2로 바뀌는 겁니다.

평소 이 세금을 줄이고 싶다는 생각을 하게 되는데요.

비과세와 ISA계좌

은행에서 금융상품 설명을 듣다 보면 ‘비과세’인 경우 큰 혜택임을 강조합니다. 비과세에 대해 처음 이야기를 들을 때는 감이 잘 안 오고 와닿지 않죠. 비과세 적용이 안 되는 상품에 목돈을 예금했다가 만기 때 이자에서 세금이 빠지는 경험을 하면 비로소 ‘비과세’가 정말 좋은 혜택이라는 것을 알게 됩니다.

금융상품에 가입하거나 투자할 때 비과세 적용 여부를 체크하고, 가능하다면 꼭 챙겨야 합니다. 거기에 소득세 15.4%도 줄일 수 있다면 얼마나 좋을까요?

이건 나라에서 정한 세율이라 금융·투자기관들도 어쩌지 못하는 부분인데요. 대신 세금 부담을 줄일 수 있는 해결책을 나라에서 마련했습니다.

소득세 감면과 비과세 한도를 챙겨주는 ‘ISA계좌‘라는 것이 있습니다. 나라에서 서민들의 자산 증식, 자본시장 활성화를 위해 만들었다고 해요. 정식 명칭은 Individual Savings Account(개인종합자산관리계좌) 입니다.

2016년에 처음 생긴 이후 ’21년과 ’24년에 두 차례 개편되면서 현재의 ISA계좌는 ‘만능통장’이라고 표현하기도 합니다.

요즘 어디서나 한번 쯤 들어보았을 ISA계좌. 어떤 식으로 쓰는 건지 간략하게 요약해 보겠습니다.

유튜브 채널 박곰희TV 영상에서 아주 쉽게 설명하고 있어서 그 내용을 토대로 정리해 볼게요.

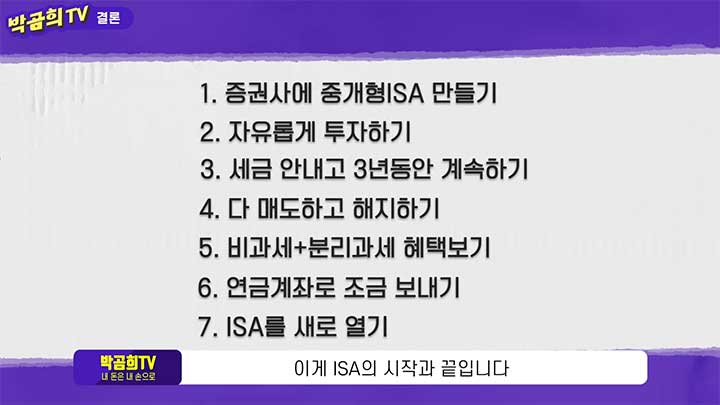

ISA계좌 사용 방법

1️⃣ ISA계좌에 돈을 넣고, 그 돈으로 투자를 합니다.

2️⃣ 중간에 세금 내는 것 없이 3년 동안 투자를 자유롭게 합니다.

투자 상품에는 예금, 적금, 펀드, ETF, 채권, 국내주식 등이 있고, ISA계좌 종류에 따라 투자 상품 종류에 차이가 있습니다. 참고로 ISA계좌로 미국주식 투자는 안됩니다.

3️⃣ 3년이 지나서 투자한 자산들이 수익면에서 좋다 싶을 때, 처분하여 현금화한 후 ISA계좌를 해지합니다.

4️⃣ 계좌 해지 시 3년 동안 발생한 수익과 손실을 따져서 수익금에서 손실금을 제외한 순수 소득금액에 대해 비과세 한도만큼 세금을 면제받고, 나머지 금액에 대해 15.4가 아닌 9.9%의 세금만 떼고 돈을 받습니다.

ISA계좌에서 발생한 금융소득은 (비과세 한도를 제외한 금액에 대하여) 15.4가 아닌 9.9%의 세금을 뗍니다. (분리과세, 원천징수)

예를 들어, 1천만 원의 수익을 만들었을 경우 내야 할 세금은 154만원이 아닌 99만원인데요. 55만원을 아끼게 되는 겁니다.

ISA계좌 비과세 한도는 가입자의 소득 요건에 따라 일반형 500만원, 서민형 1,000만원 적용해 줍니다.

ISA계좌와 일반계좌 세제 혜택 비교

금융위원회 보도자료에 나온 ISA 개편 내용을 보면, ISA계좌의 세제 혜택은 확실히 좋은 것 같습니다. 아래 표에서 <개편 후>가 ’24년부터 적용되는 사항입니다.

3년간 매년 최대한도인 연 4천만원씩 부었다고 가정하면 총 납입금액은 1억2천만원 입니다. 이자 연 4% 복리 상품에 투자할 경우, 만기에 낼 세금은 ISA계좌 이용 시 48만 1천원입니다. 만약 이를 일반계좌로 했다면 151만 8천원의 세금을 내야 합니다. 무려 103만 7천원의 세금 절약을 하게 되는 것이죠.

계좌종류, 개설자격, 입금한도 등은 ISA계좌에 관한 내용은 다음 글에서 정리하겠습니다.