이 글에서는 연말정산 세액 계산 과정을 살펴보고, 소득공제 및 세액공제 개념과 차이점에 대해 알아보겠습니다.

우리가 매달 받는 급여명세서에는 소득세💰라는 공제 항목이 있습니다. 💡급여액수에 따라서 일정 비율의 세금을 매겨 매달 납부를 하고 있는 겁니다. 이때 납부하는 소득세는 국세청에서 정한 간이세액표에 따라 매겨집니다. 이렇게 매달 급여소득에 대해 세금을 납부하는 것을 ‘원천징수’라고 합니다.

연말정산이란?

모든 소득에는 세금이 부과됩니다. 회사에서 일한 대가로 생기는 근로소득에도 세금이 부과되고, 회사는 근로자가 내야 할 세금을 급여에서 원천징수 합니다.

근로소득 전액에 세금을 부과하는 것은 아닙니다.

총급여에서 세금 부과 대상이 되는 소득만을 산출한 후 그에 대해서만 세금을 부과합니다. 부양가족 여부, 기부금 지출, 교육비, 의료비 등 해당하는 사항이 있다면 세금을 공제 또는 감면받을 수 있습니다.

그런데 우리가 이미 납부한 일년치 세금은 이런 부분이 반영되지 않은채 간이세액표를 근거로 ‘추정’하여 납부한 금액입니다. 따라서 일년간 내가 납부한 세금이 적절한지 제대로 계산해보는 절차가 필요합니다. 그것이 ‘연말정산’입니다.

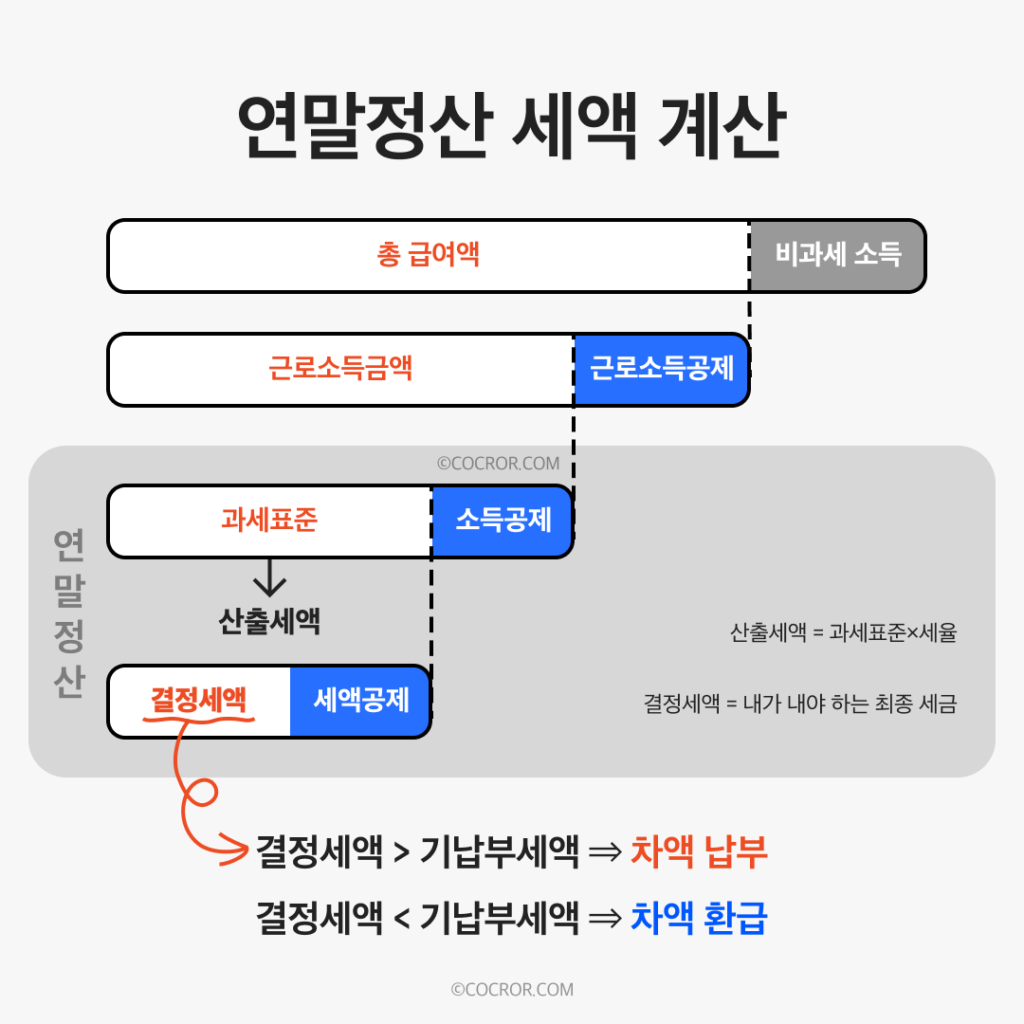

연말정산 세액 계산 과정

1️⃣ 총급여액 – 근로소득공제 = 근로소득액

2️⃣ 근로소득액 – 소득공제 = 과세표준

3️⃣ 과세표준 × 세율 = 산출세액

4️⃣ 산출세액 – 세액공제 = 결정세액

5️⃣ 결정세액 – 기납부세액 = 최종 연말정산 금액

우리는 이중에서 공제 항목을 주의깊게 봐야합니다. 공제는 세금을 줄이는 것이니까요.

먼저 ‘총급여액’과 ‘근로소득공제’에 관해 살펴보겠습니다.

총급여액

연말정산에서 총급여는 연봉에서 식대나 보육 수당 같은 ‘비과세 소득’을 뺀 금액입니다.

비과세 소득이란 세금을 부과하지 않는 소득입니다. 연말정산에서는 세금을 부과하는 소득인 총 급여액을 기준으로 각종 공제액을 정합니다.

근로소득공제

보통의 월급 받는 직장인이라면 기본적으로 받을 수 있는 공제입니다. 총급여액이 얼마인지에 따라 공제율이 다릅니다.

| 총급여액 구간 | 근로소득공제금액 |

|---|---|

| 500만원 이하 | 총급여액의 70% |

| 500만원 초과 1,500만원 이하 | 350만원 + (총급여액 – 500만원) × 40% |

| 1,500만원 초과 4,500만원 이하 | 750만원 + (총급여액 – 1,500만원) × 15% |

| 4,500만원 초과 1억원 이하 | 1,200만원 + (총급여액 – 4,500만원) × 5% |

| 1억원 초과 | 1,475만원 + (총급여액 – 1억원) × 2% |

【예시】 총급여 3,380만원인 경우 근로소득공제액과 근로소득액은?

근로소득공제액 1,032만원 = 750만원 + (3,380만원 – 1,500만원) × 15%

근로소득액 2,348만원 = 3,380만원 – 1,032만원

이제 본격적으로 연말정산 세액 계산 과정을 살펴보겠습니다.

먼저 총급여에서 인적공제, 신용카드공제 등의 소득공제 항목을 적용합니다. 소득공제 후 계산되어 나온 금액이 바로 세금 부과 대상 소득입니다. 이를 ‘과세표준‘이라고 합니다.

과세표준이란, 세금 부과 대상 금액으로 국세청에서 기준을 정해놓고 해당 기준에 따라 세율을 적용해 세금을 매깁니다. 과세표준 금액이 클수록 높은 세율이 적용되어 세금을 많이 납부하게 됩니다.

| 과세표준 구간 | 기본세율 |

|---|---|

| 1,400만원 이하 | 과세표준의 6% |

| 1,400만원 초과~5,000만원 이하 | 84만원 + (1,400만원 초과금액의 15%) |

| 5,000만원 초과~8,800만원 이하 | 624만원 + (5,000만원 초과금액의 24%) |

| 8,800만원 초과~1억5천만원 이하 | 1,536만원 + (8,800만원 초과금액의 35%) |

| 1억5천만원 초과~3억원 이하 | 3,706만원 + (1억5천만원 초과금액의 38%) |

| 3억원 초과~5억원 이하 | 9,406만원 + (3억원 초과금액의 40%) |

| 5억원 초과~10억원 이하 | 17,406만원 + (5억원 초과금액의 42%) |

| 10억원 초과 | 38,406만원 + (10억원 초과금액의 45%) |

【예시】 과세표준이 2,000만원인 경우 산출세액

⇒ 1,740,000원 = 84만원 + (2,000만원 – 1,400만원) × 15%

과세표준에 세율을 곱해 ‘산출세액’이 계산되면, 산출세액에서 세금을 빼주는 세액공제 단계를 거칩니다. 세액공제에는 의료비, 교육비, 월세, 자녀세액공제 등이 있습니다.

이러한 과정을 거쳐 나오는게 바로 ‘결정세액‘입니다.

결정세액과 기납부세액(매달 급여에서 납부한 일년치 세금)을 비교해 결정세액보다 기납부세액이 더 많으면 세금을 환급받고, 결정세액보다 기납부세액이 더 적으면 세금을 추가로 납부하게 됩니다.

여기까지 연말정산 세액 계산 흐름을 살펴보니 세금을 줄이기 위해서는 소득공제와 세액공제를 얼마나 챙기는가가 관건인듯합니다. 소득공제, 세액공제에 따라 납부할 세액을 줄일 수 있으니 꼼꼼하게 체크해서 챙길 수 있는 부분 가져가면 좋겠습니다.

소득공제와 세액공제 개념

소득공제 란?

특정 항목의 지출 내역 일부를 총 급여액에서 빼주는 것입니다. 대표적으로 인적공제, 연금/건강/고용보험료, 주택자금, 신용카드/현금영수증 등 사용액 공제 등이 있습니다.

여기서 인적공제란 자녀나 부모님 등 내가 생계를 책임지는 부양가족에 대한 지출 비용을 감면해주는 것입니다.

세액공제 란?

이미 산출된 세액에서 특정 항목을 차감해주는 것입니다. 대표적으로 연금계좌와 보험료, 의료비, 교육비, 기부금, 월세, 자녀 세액공제 등이 있습니다.

소득공제와 세액공제 차이점

소득공제는 세율을 곱하기 전 소득금액을 줄이는 것이고, 세액공제는 세율을 곱하여 발생한 세액에서 일정액을 줄이는 것입니다. 그래서 공제 효과에서 차이가 있습니다. 동일한 소득공제를 하더라도 소득금액이 높을수록 더 높은 세율을 적용받아 세금을 더 줄일 수 있습니다. 따라서 일반적으로 가족중에 소득이 높은 사람이 소득공제 항목을 적용받는 것이 유리합니다.

소득공제액에 공제 후 세율을 곱하기 때문에 소득이 많을수록 감면 혜택도 높아지며, 세액공제는 해당 항목에 대해 소득과 상관없이 동일하게 감면됩니다.

여기까지 연말정산 기본적인 개념 정리해보았습니다. 다음 글에서 소득공제와 세액공제에 관해 항목별로 자세하게 알아보겠습니다.