ISA는 금융상품 바구니입니다. ISA계좌 하나로 예금, 펀드, ETF, ETN, ELS, 리츠, 채권, 인프라펀드, 국내주식, 국내 주식형 펀드 등 여러 가지 금융상품에 투자를 할 수 있습니다.

이자나 배당수익을 목표로 할 수도 있고, 매매를 통한 시세차익을 목표로 할 수도 있고, 이를 혼합하여 투자할 수도 있습니다. 어쨌든 3년간 유지하면서 ISA계좌에 납입한 돈으로 투자활동을 하면, 해지 시 순이익에 대해 세제혜택을 챙길 수 있습니다.

✅ ISA 세제혜택

– 비과세 한도

[개편 전] 일반형 200만원 / 서민형 400만원

[개편 후] 일반형 500만원 / 서민형 1,000만원

비과세 한도 초과분에 대하여 15.4가 아닌 9.9% 낮은 세율 적용

자세한 내용은 이 글을 참고하세요.

아직 금융투자소득세가 시행되지 않고 있는 상황이라 국내주식 매매 차익에는 세금이 없습니다. 대주주는 예외지만요. 금투세가 시행된다고 해도 수익이 5천만원 이상인 경우에 세금이 부과되는 거라서 엄청 큰 투자금을 굴리는 것이 아니라면 절세 방법에 관심이 생기지 않을 수 있습니다. 그렇기에 ‘국내주식 투자를 ISA로 해야 할 필요가 있나?’ 하는 생각도 해봅니다.

그런데 자세히 살펴보니 유용한 면이 있어서 정리해 봅니다.

ISA 손익통산

ISA계좌 해지 시 세금을 매기는 소득 금액인 ‘순이익’을 계산하는 방식이 ‘손익통산’이라는 점. 들어보셨을 겁니다. 이 손익통산이 세금을 줄이는 효자 노릇을 합니다.

한경 경제용어사전에 나온 ‘손익통산‘ 뜻은 다음과 같습니다.

손실과 이익을 통합 계산해 세금을 매기는 방법.

손실과 이익을 통합한다는 것은 쉽게 말해서 이익에서 손실을 빼고 계산한다는 뜻입니다. 순이익 [이익금액-손실금액] 계산 결과, 손실금액이 많이 커서 마이너스 값이 나오면, 극단적인 경우에 세금을 부과할 소득이 아예 없어지기도 합니다.

일반계좌를 가지고 투자한 경우, 하나의 계좌 안에서 이뤄진 매매라 할지라도 손익통산이 되지 않습니다.

손익통산이 되지 않는 경우 다음과 같은 상황이 펼쳐집니다.

예를 들어, 한 해 동안 투자활동의 결과로 A펀드에서 100만원 수익이 났고, B주식에서 500만원 손해를 봤다고 가정해 봅시다.

결과를 종합하면 순이익은 -400만원으로 1년 동안 금융상품을 운영하면서 벌기는커녕 오히려 원금 손실이 났는데, 수익분 100만원에 대해 세금이 부과되는 겁니다.

그런데 ISA는 손익통산이 됩니다.

아래에서 간단한 예시를 보겠습니다.

A펀드, B예금, C주식으로 총 3개 금융상품에 투자했고, 3년 후 결과를 보니 이익과 손실이 섞여있습니다.

A펀드 -300만원

B예금 이자 +300만원

C주식 배당 +300만원

이 분의 ISA가 서민형이라고 할 때, 이 상태에서 계좌 해지를 한다면 ISA계좌에서 떼는 세금은 0원 입니다.

A~C상품을 손익통산 하면 300만원 나옵니다. 소득금액 중 400만원까지 비과세가 적용되기 때문에 300만원 전부 공제되어 세금 0원이 되는 겁니다.

일반계좌와 ISA의 세금 비교

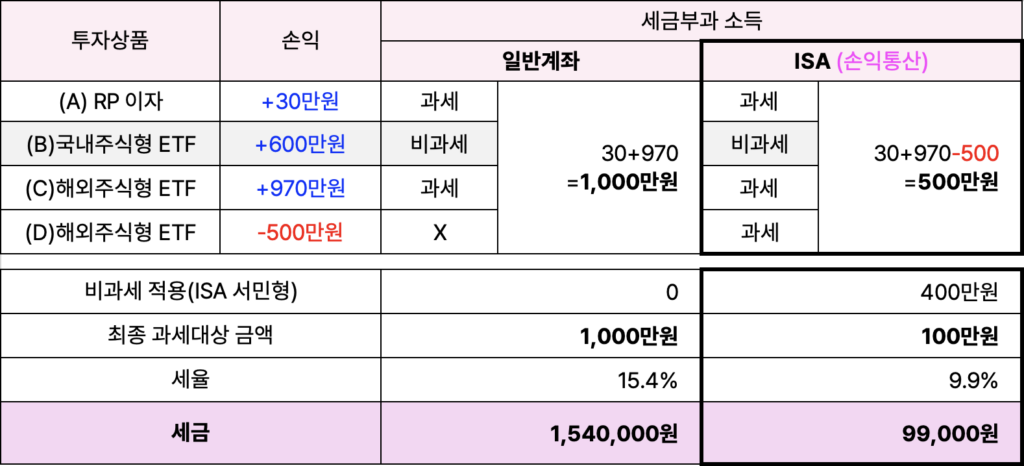

다른 예시를 하나 더 보겠습니다.

이번에는 국내상장 주식형 ETF 상품에 투자한 경우입니다. 국내 주식과 주식형 ETF 매매 차익은 비과세입니다. 금투세 시행되기 전까지는요.

하지만 다음 예시의 경우를 보면, 해외주식형 ETF에서 발생한 손실이 이익금의 일부를 공제해 주어 결과적으로 세금이 부과되는 소득을 줄여주는 절세효과가 만들어집니다. 이것이 ISA 손익통산에 주목하는 이유입니다.

표를 보면 A~D 투자상품 중 해외주식형 ETF에서 손실이 난 경우입니다. 일반계좌로 투자한 경우 손실금액은 세금과 상관이 없고, 이익금액에 대하여 15.4% 세율 적용되어 세금 154만원이 발생합니다.

동일한 투자를 ISA로 한다면, 이익금액에서 손실금액을 빼고, 거기에 비과세 한도만큼 제한 후 낮은 세율 9.9%를 적용합니다. 세금은 9만9천원 입니다.

세금이 약 144만원 차이나네요. 차이를 숫자로 보니까 손익통산을 통한 절세효과가 체감됩니다.

국내 상장된 여러 해외 ETF로 포트폴리오를 구성하거나, ETF 위주로 투자하는 경우에는 손익통산 혜택이 있는 ISA의 활용하는 것이 유리하지 않나 싶습니다. 포트폴리오에 포함된 모든 ETF가 100% 수익 보장이 되지 않을 수 있으니까요.

ISA계좌의 가장 큰 혜택은 어쩌면 비과세나 저율과세보다 손익통산을 통해 만들어지는 절세효과가 아닌가 싶습니다.